这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

意见负责人|中国商业银行的研究

这个话题的作者

中国商人银行研究所的资本市场研究员Tong Yaowei

中国银行研究所研究所Liu Dongliag

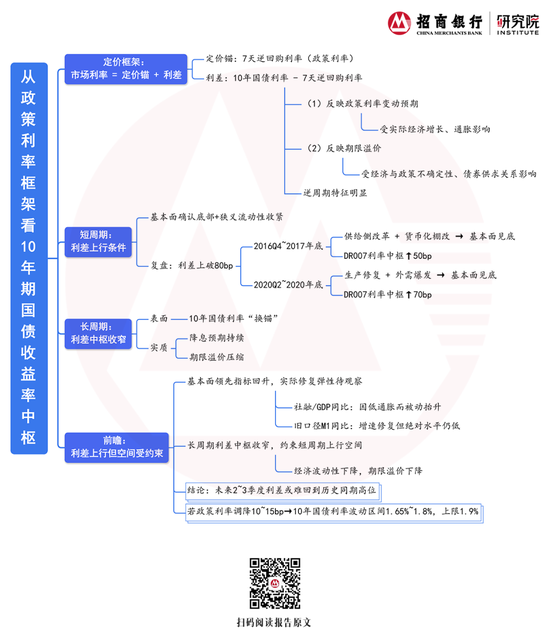

■本文始于货币政策利率传输框架,并试图了解10年宝藏债券价格中位数的变化。市场利率=价格锚 +传播利率,价格锚定为7天反回购利率的保险利率。利率的差异是在10年的宝藏债券率之间选择的:7天反向回购率。这表明了反周期性的特征,反映了政策利率的变化和到期保费的期望。

■从长远来看,在10年的债券债券利率和7天的反回购率之间延伸的利率可能会降低TREND。从表面上看,利率传播的狭窄是由10年宝藏债券的“锚定变”引起的。实际上,它受到对降低利率的持续期望以及长期财务义务的到期保费的降低的影响。随着内部经济增长率的变化,波动率下降,经济不确定性下降,到期溢价在长期财务义务中有系统地降低,这导致上述利率的传播中心的狭窄。

■在中期和短期内,增加利率等级的程度取决于基础的上升弹性增加。回顾过去十年的数据,利率差异的支出需要两个条件才能满足:“基本验证基金和海峡流动性基金”。自2016年以来,10年treas之间的利率差异URE键率和7天的反向维修率使80bp翻了一番。其中之一是2016 - 2017年第四季度。先前关于要约的报价的改革以及尚蒂市的货币化装修增加了基础,并将资本利率的中心提高了50桶。另一个是从2020年的第二季度到2020年底,资本率中心增加了70桶,随着国家产量收回和利用外国需求。

■目前,我国家的主要基本指标是篮板,但我们尚未看到它是否可以提高经济和通货膨胀的上升趋势。低通货膨胀主要减少在分母结束时的名义GDP和极端分子中的金融社会iacion降低到对收购扩张的限制,社会财务/GDP恢复了从上一年扩展其机器人。此外,旧的M1口径的年份恢复了,但绝对水平仍处于低水平。不是yET清楚是否可以不断回收通货膨胀。实施并实施未来的“反交易”政策将有助于优化供求的结构。但是,在短期内,在供求方面的多个因素尚未看到未来通货膨胀恢复的弹性和可持续性。

■通常,长期利率差异中心的趋势限制了短期利率差异的趋势室的增加。只需指关键指标和历史利率的传播水平即可高估利息费用的风险。预计在历史上同一时期,接下来的两到三分之三的10年宝债利率:接下来的两到三分之三的7天反向回购率将很难增加到70-80 bp,或者只能增加到40-50 bp。如果7天的逆利率从10-15 bp下降,10年期财富利率可能会波动1.65%至1.8%,这阻碍了1.9%的分裂。在范围的上部。

文本

自2023年以来,Real GDP的全国增长仍然具有抵抗力,通货膨胀年复一年。 GDP标称增长的下降压力正在增加,较弱的基础驱动了向上的债券市场(图1)。实际上,随着国民经济进入高质量发展阶段,一般经济增长将减少,波动性也将导致利率和波动性中心的下降趋势。

图1:10年的国库债券与通货膨胀和名义经济增长同步

资料来源:中国商人银行研究所

市场利率分为锚和差额

本文始于货币政策利率传输框架,并试图了解10年宝藏债券价格中位数的变化。第一步是找到价格锚。第二步是设定IN的价格10年债券债券利益的锚点的第一个速率差异,必须以方向和中心形式确定。第三步是锚定判决的组合,并扩大利率试验是完成10年的宝藏预后。

价格锚选择7天的反向回购率(图2)。近年来,“政策利率→货币市场利率→金融市场利率”的传输机制一直在没有问题的情况下运行。 7天的反向回购率是一个政策率,这反映了中央银行对未来经济和通货膨胀的期望,更好地代表了关键市场的波动,反映了市场的关键逻辑,并允许预后和价格相对稳定。

图2:该政策的利率是财政部债券的价格锚定至10年

s我们的CECE:Wind,中国商人银行研究所

最重要的是,将10年的宝藏债券利率和7天反向回购率之间的利率定价。通过将“政策利率→资本利率→短期利率→长期利率”的传输途径划分差异,我们可以看到由于流动性狭窄,其特征更为明显(图3和4)。

图3:10年的国库债券 - 7天的反向回购差差根据演示段划分

资料来源:中国商人银行研究所

图4:财政部的第十个债券 - 与资本港口有关的第七股利息

资料来源:中国商人银行研究所

图5:资本方面的反循环特征更为明显

资料来源:中国商人银行研究所

图6:T的键他的10年财政部:7天的反采购传播特征很明显

资料来源:中国商人银行研究所

我们怎么能理解这种缔造财产?根据伯南克美联储前总统提出的划分期利率离子,长期利率=未来 +通货膨胀预期 +通货膨胀期望 +到期溢价的真实利率以及10年债券债券利率之间的利率:七日反作用率在策略中的预测差异大致反映了策略的预测和总比例的预测。第一个受到实际经济增长和通货膨胀趋势的强烈影响,而第二个是经济状况和金钱。它受到诸如货币政策不确定性以及债券供求之间关系等因素的影响。这些因素具有强大的抗循环特性。

在表面上,SPR在接下来的2-3个季度中,宝藏率的税率可能会增加接下来2-3个季度的反向回购率。如果利率DAND政策没有改变或略微下降,则可以恢复10年的宝藏率。年复一年的关键指标,例如社会财务/GDP [注1]和旧的Mariver M1表明,内部经济繁荣表现出适度的反弹趋势。作为社会融资/GDP的一个例子,他在今年中期留下了80%的刻痕历史。指的是过去的相应水平,10年的宝藏债券:接下来7天的反向回购利率的扩大可能高于当前25-30 pb的水平(图7和8)。

图7:社会融资/GDP表明,利率可能年复一年

资料来源:中国商人银行研究所

图8:先前的M1口径表明利率可以年复一年

资料来源:中国商人银行研究所

值得注意的是,自2023年下半年以来,10年的宝藏率率已系统地接近7天的反向回购率。如果这种趋势持续下去,那么市场利率仅提及过去的利率差异,就可以高估。从2016年到2023年中期,10年宝藏债券的平均差异:7天的反回购率约为80 bp。自2023年下半年以来,差异显示出降低的趋势(图9)。自2024年底以来,这种繁殖的时间约为25 pb至30bp,自2015年以来为10%(图10)。

图9:金融债券部10年 - 逆购买10和金融债券部的7天传播-7天反向购买的传播往往会减少爆炸,以扩大7天的7天逆购买资料来源:中国商人银行研究所

图10:10年债券:7天反向购买的传播近10年

资料来源:中国商人银行研究所

在传播利率的趋势的背后

(i)长期债务利率的“锚定变”

长期债券利率的“锚定变”是减少2010年财政部债券利率的10年增长的肤浅理由。从2016年到2024年,中国的政策利率显示出“双轨并行性”,短期利率基于7天的反相比,而中等和长期利息的利率则以一年的MLF利率为基础。从2024年底开始,中央银行鼓励Opti Imlate的利率收敛,甚至更多的短期和长期利率的传输关系。八月,中央银行发行了液体通过公开市场,在某种程度上取代了MLF。 9月,MLF将数量更改为利率。在2025年3月,MLF将单个价格更改为多个价格获胜的报价,其利率是指同期货币市场利率与7天的反相反利率之间的差额减少到50BP(图9)。在这一点上,七天的反向回购是唯一的政策利率,债券市场中利率的通信较高(图11)。

图11:中央银行和监管框架的利率系统的变化

资料来源:YI帮派“中国的利率系统和面向市场的改革” 2021年,Merco Bank Research Institutechinese Antil

(ii)降低利率的期望继续,而降低时期保费则很大

对通货膨胀和市场加强对未来政策减少的固执期望rATE是降低10年宝藏率的深刻理由之一:7天反向回购。尽管由于需求方面的刺激有限,货币政策和中央银行越来越越来越关注“促进低价恢复”,但经济仍然面临不足的有效需求问题和低通货膨胀。固执的。自2023年以来,全国CPI年龄少于1%,因为PPI在连续第33个月内经历了负增长,而GDP缩进器指数在连续第八季度的上一年中呈负面增长。在这种情况下,市场对降低政策利率的期望在两个方面反映了。首先,在债券市场中,自2024年以来,一年的财务义务和七日反回购率一直不知所措(图12)。其次,从2023年第三季度,IRS 1和[注2]报告的市场利率交换已有小于FR007,这反映了市场对降低利率的期望(图13)。

图12:2024年财政部的债券利率低于政策利率

资料来源:中国商人银行研究所

图13:希望降低利率从2023年第三季度继续

资料来源:中国商人银行研究所

国家基地的市场期望是一致的,而到期保费的降低是B Ratestery 10年在10年中繁殖的另一个深层原因:7天的反向回购仍然很低。在2025年第一季度突然收紧资本市场之后,对“中等宽松的货币政策”的看法变得更加理性,这表明利率掉期市场对降低利率的期望有很大的收敛性(图14)。但是,这意味着10年的宝藏债券,保持相对较低的没有affec的水平第7天的反向回购和降低到期保费不会增加利率降低的期望,而是导致10年10年的10年宝藏债券利率解决政策利率。另一方面,对基地的市场期望往往是一致的,包括收入预期疲软,住房价格和存款的存款是城市价值的(图15)。这导致长期债券的到期溢价较低。同时,由于缺乏高质量的资产,中型和长期的财宝债务很少,长期债券到期的保费也将下降。

图14:市场政策的利率期望发生了变化

资料来源:中国商人银行研究所

图15:城市储户对收入和房价的期望较弱

资料来源:中国商人银行研究所

很难扭转降低利率升高的趋势。从长远来看,在10年债券的利率和7天反向回购利率之间延伸的利率可能会降低趋势。从表面上看,利率的窄范围是由于财政部的链接率在十年中的“锚点变化”所致,这使得利率的传播更加柔和。实际上,这是对利率的削减受到长期宝藏债券中持续减少和成熟溢价降低的期望的影响。随着内部经济增长率的变化,波动率下降,经济不确定性下降,到期溢价在长期财务义务中有系统地降低,这导致上述利率的传播中心的狭窄。

在中期和短期内,利率的传播增加的程度取决于基础的上升弹性。回顾一下数据最近十年,利率的显着提高需要两个条件才能满足:“背景 +狭窄的流动性收紧”。自2016年以来,Feesin的利息已在10年的宝藏债券和7天的反向回购率之间延长,增加了80 bp的双倍以上。这是2016 - 2017年第四季度至2017年第四季度。供应方面的首次改革和Shantytown Renewals的货币化有助于破坏基地。 PMI和GDP制造制造业从2016年第三季度的50.2%和1%增加到2017年底的51.7%,4.0%增加。007个月的平均007个月在2016年。10月份的2.4%增加到2017年底的2.9%。截至2017年底,另一项为2020年底。从第二2020年底到2020年底。 PMI和DR007的平均每月价值从2020年4月的50.8%和1.5%增加到2020年底的52.0%和2.2%。

目前,马萨诸塞州在我国的基地中,拒绝了,但是是否可以促进经济和通货膨胀的上升趋势还有待观察。社会融资/GDP年复一年地接触和恢复,这主要是由于分母结束时通货膨胀名义GDP低,并限制了Nemerator Extreme的社会融资的扩张(图16)。此外,旧的M1口径的年份恢复了,但绝对水平仍处于低水平。目前尚不清楚是否可以不断回收通货膨胀(图17)。实施并实施未来的“反交易”政策将有助于优化供求的结构。但是,在短期内,在供求方面的多个因素尚未看到未来通货膨胀恢复的弹性和可持续性。

图16:社会金融/GDP是前一年,主要是由于低音名义GDP。关系增加

资料来源:中国商人银行研究所

数字17:M1修复在LIN通货膨胀中的影响仍然不可见

资料来源:中国商人银行研究所

通常,长期利率差异中心的趋势限制了短期利率差异的上升趋势室。这意味着它可以克服利率的风险,只是指关键指标和历史利率的水平。预计在历史上同一时期,接下来的两到三分之三的10年宝债利率:接下来的两到三分之三的7天反向回购率将很难增加到70-80 bp,或者只能增加到40-50 bp。如果7天的反率从10-15bp下降,则10年的宝藏率可能会在1.65%和1.8%之间波动,这阻碍了该范围上部的1.9%的破裂。

风险警告

如果许多国家行业在反内部流通中取得了成果,那么无限的经济就可以超越预期和l在债券市场上进行了强有力的审查。如果货币政治和资本变得比预期更强大,可能会导致债券市场审查。如果技术进步和其他因素导致潜在经济增长的强劲增长,则可能导致长期纽带的强劲增长。

评论

1。

2。严格来说,IRS回购1,并未直接反映政策利率的期望,而是反映了明年FR007的期望(固定7天回购利率)(7天反回购)。 IRS存储库的浮动端以7天的周期恢复,并根据最后一个FR007计算兴趣。

(本文的作者简介:中国商业银行总部的第一层部门。研究领域涵盖了LaMacroeConomía,地区经济,主要资产,主要新兴行业等)。

Nance认为的领导人的柱子是作者的个人OPI不代表,不代表新人金融的立场或意见。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信 +签名接口的右上角,选择“添加朋友”,或输入您的微信帐户以“ kopleader”为“ kopleader”,或在下面扫描QR码以添加笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:中国梅勒米尔银行研究所

中国商人银行总部的第一级分部。研究领域涵盖了宏观经济,区域经济,主要资产和主要新兴行业。

意见负责人|中国商业银行的研究

这个话题的作者

中国商人银行研究所的资本市场研究员Tong Yaowei

中国银行研究所研究所Liu Dongliag

■本文始于货币政策利率传输框架,并试图了解10年宝藏债券价格中位数的变化。市场利率=价格锚 +传播利率,价格锚定为7天反回购利率的保险利率。利率的差异是在10年的宝藏债券率之间选择的:7天反向回购率。这表明了反周期性的特征,反映了政策利率的变化和到期保费的期望。

■从长远来看,在10年的债券债券利率和7天的反回购率之间延伸的利率可能会降低TREND。从表面上看,利率传播的狭窄是由10年宝藏债券的“锚定变”引起的。实际上,它受到对降低利率的持续期望以及长期财务义务的到期保费的降低的影响。随着内部经济增长率的变化,波动率下降,经济不确定性下降,到期溢价在长期财务义务中有系统地降低,这导致上述利率的传播中心的狭窄。

■在中期和短期内,增加利率等级的程度取决于基础的上升弹性增加。回顾过去十年的数据,利率差异的支出需要两个条件才能满足:“基本验证基金和海峡流动性基金”。自2016年以来,10年treas之间的利率差异URE键率和7天的反向维修率使80bp翻了一番。其中之一是2016 - 2017年第四季度。先前关于要约的报价的改革以及尚蒂市的货币化装修增加了基础,并将资本利率的中心提高了50桶。另一个是从2020年的第二季度到2020年底,资本率中心增加了70桶,随着国家产量收回和利用外国需求。

■目前,我国家的主要基本指标是篮板,但我们尚未看到它是否可以提高经济和通货膨胀的上升趋势。低通货膨胀主要减少在分母结束时的名义GDP和极端分子中的金融社会iacion降低到对收购扩张的限制,社会财务/GDP恢复了从上一年扩展其机器人。此外,旧的M1口径的年份恢复了,但绝对水平仍处于低水平。不是yET清楚是否可以不断回收通货膨胀。实施并实施未来的“反交易”政策将有助于优化供求的结构。但是,在短期内,在供求方面的多个因素尚未看到未来通货膨胀恢复的弹性和可持续性。

■通常,长期利率差异中心的趋势限制了短期利率差异的趋势室的增加。只需指关键指标和历史利率的传播水平即可高估利息费用的风险。预计在历史上同一时期,接下来的两到三分之三的10年宝债利率:接下来的两到三分之三的7天反向回购率将很难增加到70-80 bp,或者只能增加到40-50 bp。如果7天的逆利率从10-15 bp下降,10年期财富利率可能会波动1.65%至1.8%,这阻碍了1.9%的分裂。在范围的上部。

文本

自2023年以来,Real GDP的全国增长仍然具有抵抗力,通货膨胀年复一年。 GDP标称增长的下降压力正在增加,较弱的基础驱动了向上的债券市场(图1)。实际上,随着国民经济进入高质量发展阶段,一般经济增长将减少,波动性也将导致利率和波动性中心的下降趋势。

图1:10年的国库债券与通货膨胀和名义经济增长同步

资料来源:中国商人银行研究所

市场利率分为锚和差额

本文始于货币政策利率传输框架,并试图了解10年宝藏债券价格中位数的变化。第一步是找到价格锚。第二步是设定IN的价格10年债券债券利益的锚点的第一个速率差异,必须以方向和中心形式确定。第三步是锚定判决的组合,并扩大利率试验是完成10年的宝藏预后。

价格锚选择7天的反向回购率(图2)。近年来,“政策利率→货币市场利率→金融市场利率”的传输机制一直在没有问题的情况下运行。 7天的反向回购率是一个政策率,这反映了中央银行对未来经济和通货膨胀的期望,更好地代表了关键市场的波动,反映了市场的关键逻辑,并允许预后和价格相对稳定。

图2:该政策的利率是财政部债券的价格锚定至10年

s我们的CECE:Wind,中国商人银行研究所

最重要的是,将10年的宝藏债券利率和7天反向回购率之间的利率定价。通过将“政策利率→资本利率→短期利率→长期利率”的传输途径划分差异,我们可以看到由于流动性狭窄,其特征更为明显(图3和4)。

图3:10年的国库债券 - 7天的反向回购差差根据演示段划分

资料来源:中国商人银行研究所

图4:财政部的第十个债券 - 与资本港口有关的第七股利息

资料来源:中国商人银行研究所

图5:资本方面的反循环特征更为明显

资料来源:中国商人银行研究所

图6:T的键他的10年财政部:7天的反采购传播特征很明显

资料来源:中国商人银行研究所

我们怎么能理解这种缔造财产?根据伯南克美联储前总统提出的划分期利率离子,长期利率=未来 +通货膨胀预期 +通货膨胀期望 +到期溢价的真实利率以及10年债券债券利率之间的利率:七日反作用率在策略中的预测差异大致反映了策略的预测和总比例的预测。第一个受到实际经济增长和通货膨胀趋势的强烈影响,而第二个是经济状况和金钱。它受到诸如货币政策不确定性以及债券供求之间关系等因素的影响。这些因素具有强大的抗循环特性。

在表面上,SPR在接下来的2-3个季度中,宝藏率的税率可能会增加接下来2-3个季度的反向回购率。如果利率DAND政策没有改变或略微下降,则可以恢复10年的宝藏率。年复一年的关键指标,例如社会财务/GDP [注1]和旧的Mariver M1表明,内部经济繁荣表现出适度的反弹趋势。作为社会融资/GDP的一个例子,他在今年中期留下了80%的刻痕历史。指的是过去的相应水平,10年的宝藏债券:接下来7天的反向回购利率的扩大可能高于当前25-30 pb的水平(图7和8)。

图7:社会融资/GDP表明,利率可能年复一年

资料来源:中国商人银行研究所

图8:先前的M1口径表明利率可以年复一年

资料来源:中国商人银行研究所

值得注意的是,自2023年下半年以来,10年的宝藏率率已系统地接近7天的反向回购率。如果这种趋势持续下去,那么市场利率仅提及过去的利率差异,就可以高估。从2016年到2023年中期,10年宝藏债券的平均差异:7天的反回购率约为80 bp。自2023年下半年以来,差异显示出降低的趋势(图9)。自2024年底以来,这种繁殖的时间约为25 pb至30bp,自2015年以来为10%(图10)。

图9:金融债券部10年 - 逆购买10和金融债券部的7天传播-7天反向购买的传播往往会减少爆炸,以扩大7天的7天逆购买资料来源:中国商人银行研究所

图10:10年债券:7天反向购买的传播近10年

资料来源:中国商人银行研究所

在传播利率的趋势的背后

(i)长期债务利率的“锚定变”

长期债券利率的“锚定变”是减少2010年财政部债券利率的10年增长的肤浅理由。从2016年到2024年,中国的政策利率显示出“双轨并行性”,短期利率基于7天的反相比,而中等和长期利息的利率则以一年的MLF利率为基础。从2024年底开始,中央银行鼓励Opti Imlate的利率收敛,甚至更多的短期和长期利率的传输关系。八月,中央银行发行了液体通过公开市场,在某种程度上取代了MLF。 9月,MLF将数量更改为利率。在2025年3月,MLF将单个价格更改为多个价格获胜的报价,其利率是指同期货币市场利率与7天的反相反利率之间的差额减少到50BP(图9)。在这一点上,七天的反向回购是唯一的政策利率,债券市场中利率的通信较高(图11)。

图11:中央银行和监管框架的利率系统的变化

资料来源:YI帮派“中国的利率系统和面向市场的改革” 2021年,Merco Bank Research Institutechinese Antil

(ii)降低利率的期望继续,而降低时期保费则很大

对通货膨胀和市场加强对未来政策减少的固执期望rATE是降低10年宝藏率的深刻理由之一:7天反向回购。尽管由于需求方面的刺激有限,货币政策和中央银行越来越越来越关注“促进低价恢复”,但经济仍然面临不足的有效需求问题和低通货膨胀。固执的。自2023年以来,全国CPI年龄少于1%,因为PPI在连续第33个月内经历了负增长,而GDP缩进器指数在连续第八季度的上一年中呈负面增长。在这种情况下,市场对降低政策利率的期望在两个方面反映了。首先,在债券市场中,自2024年以来,一年的财务义务和七日反回购率一直不知所措(图12)。其次,从2023年第三季度,IRS 1和[注2]报告的市场利率交换已有小于FR007,这反映了市场对降低利率的期望(图13)。

图12:2024年财政部的债券利率低于政策利率

资料来源:中国商人银行研究所

图13:希望降低利率从2023年第三季度继续

资料来源:中国商人银行研究所

国家基地的市场期望是一致的,而到期保费的降低是B Ratestery 10年在10年中繁殖的另一个深层原因:7天的反向回购仍然很低。在2025年第一季度突然收紧资本市场之后,对“中等宽松的货币政策”的看法变得更加理性,这表明利率掉期市场对降低利率的期望有很大的收敛性(图14)。但是,这意味着10年的宝藏债券,保持相对较低的没有affec的水平第7天的反向回购和降低到期保费不会增加利率降低的期望,而是导致10年10年的10年宝藏债券利率解决政策利率。另一方面,对基地的市场期望往往是一致的,包括收入预期疲软,住房价格和存款的存款是城市价值的(图15)。这导致长期债券的到期溢价较低。同时,由于缺乏高质量的资产,中型和长期的财宝债务很少,长期债券到期的保费也将下降。

图14:市场政策的利率期望发生了变化

资料来源:中国商人银行研究所

图15:城市储户对收入和房价的期望较弱

资料来源:中国商人银行研究所

很难扭转降低利率升高的趋势。从长远来看,在10年债券的利率和7天反向回购利率之间延伸的利率可能会降低趋势。从表面上看,利率的窄范围是由于财政部的链接率在十年中的“锚点变化”所致,这使得利率的传播更加柔和。实际上,这是对利率的削减受到长期宝藏债券中持续减少和成熟溢价降低的期望的影响。随着内部经济增长率的变化,波动率下降,经济不确定性下降,到期溢价在长期财务义务中有系统地降低,这导致上述利率的传播中心的狭窄。

在中期和短期内,利率的传播增加的程度取决于基础的上升弹性。回顾一下数据最近十年,利率的显着提高需要两个条件才能满足:“背景 +狭窄的流动性收紧”。自2016年以来,Feesin的利息已在10年的宝藏债券和7天的反向回购率之间延长,增加了80 bp的双倍以上。这是2016 - 2017年第四季度至2017年第四季度。供应方面的首次改革和Shantytown Renewals的货币化有助于破坏基地。 PMI和GDP制造制造业从2016年第三季度的50.2%和1%增加到2017年底的51.7%,4.0%增加。007个月的平均007个月在2016年。10月份的2.4%增加到2017年底的2.9%。截至2017年底,另一项为2020年底。从第二2020年底到2020年底。 PMI和DR007的平均每月价值从2020年4月的50.8%和1.5%增加到2020年底的52.0%和2.2%。

目前,马萨诸塞州在我国的基地中,拒绝了,但是是否可以促进经济和通货膨胀的上升趋势还有待观察。社会融资/GDP年复一年地接触和恢复,这主要是由于分母结束时通货膨胀名义GDP低,并限制了Nemerator Extreme的社会融资的扩张(图16)。此外,旧的M1口径的年份恢复了,但绝对水平仍处于低水平。目前尚不清楚是否可以不断回收通货膨胀(图17)。实施并实施未来的“反交易”政策将有助于优化供求的结构。但是,在短期内,在供求方面的多个因素尚未看到未来通货膨胀恢复的弹性和可持续性。

图16:社会金融/GDP是前一年,主要是由于低音名义GDP。关系增加

资料来源:中国商人银行研究所

数字17:M1修复在LIN通货膨胀中的影响仍然不可见

资料来源:中国商人银行研究所

通常,长期利率差异中心的趋势限制了短期利率差异的上升趋势室。这意味着它可以克服利率的风险,只是指关键指标和历史利率的水平。预计在历史上同一时期,接下来的两到三分之三的10年宝债利率:接下来的两到三分之三的7天反向回购率将很难增加到70-80 bp,或者只能增加到40-50 bp。如果7天的反率从10-15bp下降,则10年的宝藏率可能会在1.65%和1.8%之间波动,这阻碍了该范围上部的1.9%的破裂。

风险警告

如果许多国家行业在反内部流通中取得了成果,那么无限的经济就可以超越预期和l在债券市场上进行了强有力的审查。如果货币政治和资本变得比预期更强大,可能会导致债券市场审查。如果技术进步和其他因素导致潜在经济增长的强劲增长,则可能导致长期纽带的强劲增长。

评论

1。

2。严格来说,IRS回购1,并未直接反映政策利率的期望,而是反映了明年FR007的期望(固定7天回购利率)(7天反回购)。 IRS存储库的浮动端以7天的周期恢复,并根据最后一个FR007计算兴趣。

(本文的作者简介:中国商业银行总部的第一层部门。研究领域涵盖了LaMacroeConomía,地区经济,主要资产,主要新兴行业等)。

Nance认为的领导人的柱子是作者的个人OPI不代表,不代表新人金融的立场或意见。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信 +签名接口的右上角,选择“添加朋友”,或输入您的微信帐户以“ kopleader”为“ kopleader”,或在下面扫描QR码以添加笔记。意见领导者在金融部门提供专门分析。

作者的个人资料:中国梅勒米尔银行研究所

中国商人银行总部的第一级分部。研究领域涵盖了宏观经济,区域经济,主要资产和主要新兴行业。 Copyright © 2024-2026 ag真人网站_AG真人网站官方版 版权所有

沪ICP备32623652号-1